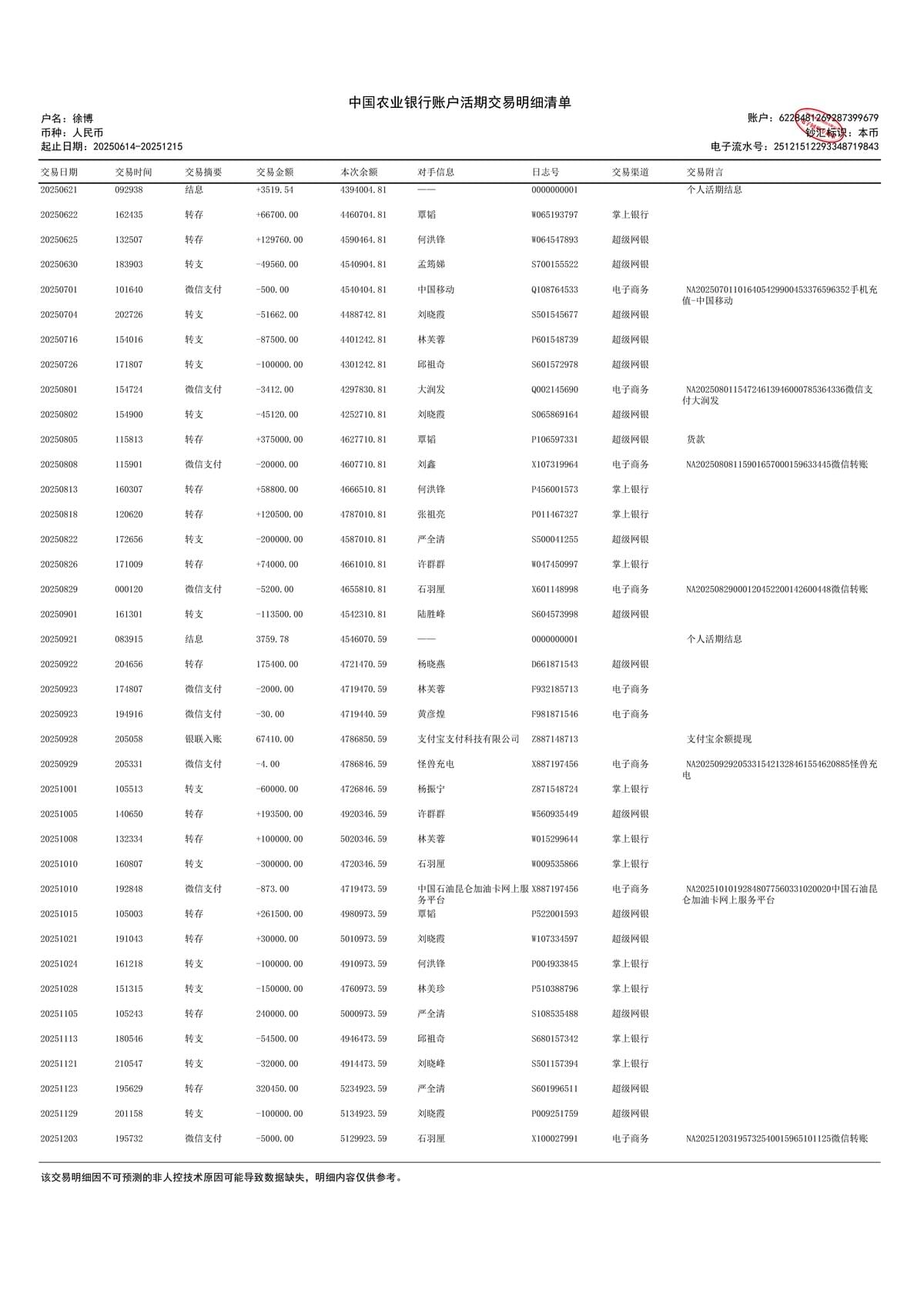

案例一:伪造银行对账单与身份证与异常交易模式的识别

本案例揭示了客户通过伪造文件及多层结构试图规避监管的核心风险。在审查客户“李郑坤”的交易背景时,风控人员发现其银行对账单中有一笔款项显示来自“徐博”。经内部交叉比对系统记录,发现“徐博”自身的交易流水(我们恰好也对其进行了KYC)中,并无对应的转出记录。这是一个关键的资金流矛盾点,直接指向了单据的真实性问题。

进一步的深入调查揭露了更为细致的伪造手法:客户提供的银行对账单PDF文件大小远超正常标准。通常,一张A4纸大小的农行网银交易流水PDF文件大小不应超过100KB,而客户提交的文件竟高达数MB。经技术分析,这是因为造假者通过图片编辑软件篡改原始交易细节后,将篡改后的图片插入PDF文件,导致文件属性从“文本”被转换为“图片”图层,从而引发文件体积异常膨胀。此外,伪造单据上部分姓名、金额的文字颜色、字体与背景存在肉眼几乎无法察觉的细微色差(篡改后色温有微小差别)。

此外,可疑行为还体现在交易模式上:该客户及其关联团伙(“一班人”)在行骗前曾使用自身多个账户进行“压力测试”,且在个人账户的往来交易中,全部或绝大部分为整额进出,几乎不含“有零有整”的真实交易痕迹。这些异常信息高度吻合于“伪冒投资移民背景,将国内灰色资金洗白后转移至北美”的典型洗钱模式。本案提醒我们,对于客户声称的交易对手,必须利用现有数据库进行交叉验证,且必须掌握通过技术手段(如文件属性分析)和业务逻辑(如整额交易模式)识破高端伪造文件的能力,对交易数据的真实性进行严苛审计,决不能只看形式合规。